Daň z príjmov

Zvýšenie daňového bonusu na dieťa

Od januára 2023 dochádza opäť k zvýšeniu daňového bonusu. Namiesto pôvodne schválenej výšky sa daňový bonus zvyšuje nasledovne:

- 140 eur pre deti do 18 rokov (pôvodne to malo byť 100 eur pre deti do 15 rokov)

- 50 eur pre deti od 18 rokov (pôvodne to malo byť 50 eur pre deti od 15 rokov)

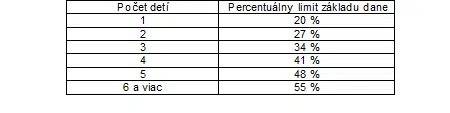

Nárok na daňový bonus však bude možné uplatniť len do výšky ustanoveného percenta základu dane z príjmov, a to v závislosti od počtu vyživovaných detí.

Výška daňového bonusu u zamestnanca alebo živnostníka sa teda naďalej odvíja od počtu detí a od výšky základu dane, pričom za základ dane sa považujú príjmy ponížené o odvody do Sociálnej a zdravotných poisťovní. Nie každý daňovník teda získa maximálnu výšku daňového bonusu.

Zrušenie registračnej povinnosti

S príchodom Nového roka sa ruší registračná povinnosť daňovníkov k dani z príjmov v niektorých prípadoch, a to z dôvodu, že ju bude vykonávať daňový úrad z úradnej moci.

Ide o prípady, keď si fyzická osoba založí živnosť alebo do obchodného registra je zapísaná právnická osoba. Správca dane má tieto informácie dostupné zo živnostenského alebo obchodného registra a vykoná registráciu pre daň z príjmov sám.

Naďalej sa budú musieť k dani z príjmov registrovať tí podnikatelia, ktorí vykonávajú podnikanie na základe osobitných predpisov (advokáti, audítori, daňoví poradcovia, znalci, tlmočníci, prekladatelia, notári), t.j. nie sú zapísaní v živnostenskom registri a ďalej tí podnikatelia, ktorí prenajímajú nehnuteľnosti.

Daň z pridanej hodnoty

Zrušenie registračnej povinnosti pri oslobodených plneniach

Podľa pravidiel platných od Nového roka sa už nebudú musieť registrovať pre DPH tí podnikatelia, ktorí dodávajú len oslobodené poisťovacie alebo finančné služby alebo dodávajú len nehnuteľnosti oslobodené od DPH.

Takíto podnikatelia sa musia momentálne po prekročení obratu vo výške 49.790 eur za 12 po sebe idúcich kalendárnych mesiacov registrovať pre DPH, pričom podávajú nulové DPH priznania, keďže nemajú žiaden nárok na odpočítanie DPH.

Od 1. januára 2023 sa už takíto podnikatelia nemusia registrovať pre DPH a podávať nulové DPH priznania. Zároveň takíto podnikatelia, ktorí už sú registrovaní pre DPH, môžu požiadať o zrušenie DPH registrácie.

Povinnosť vrátenia DPH pri neuhradení faktúry

Od 1. januára 2023 sa zavádza nová povinnosť pre platiteľov DPH v súvislosti s neuhradenými faktúrami. Pokiaľ odberateľ neuhradí svojmu slovenskému dodávateľovi úplne alebo čiastočne faktúru, pričom od splatnosti tejto faktúry uplynie 100 dní, bude musieť štátu vrátiť celú alebo alikvotnú časť DPH, ktorú si uplatnil z prijatej faktúry.

Povinnosť vrátenia DPH pri krádeži drobného majetku

Podľa súčasného znenia zákona musí podnikateľský subjekt vrátiť DPH z drobných hnuteľných vecí, ak mu boli v roku obstarania odcudzené a zároveň si pri ich kúpe odpočítal DPH, pričom v prípade odcudzeného odpisovaného majetku musí vrátiť pomernú časť DPH až do obdobia, kým majetok nie je plne odpísaný.

Podľa nového znenia zákona musí podnikateľský subjekt vrátiť DPH z drobných hnuteľných vecí, ktoré mu boli ukradnuté, nielen v roku ich kúpy, ale až do uplynutia fiktívnej doby odpisovania. Ak si napríklad podnikateľ kúpil na výkon podnikateľskej činnosti počítač v hodnote menej ako 1.000 eur, zahrnul tento počítač plne do nákladov v roku obstarania, pričom si pri kúpe odpočítal DPH a tento počítač mu je tretí rok odcudzený, musí v roku krádeže vrátiť štátu alikvotnú časť DPH, pretože počítač sa štandardne odpisuje po dobu štyroch rokov.

Informačná povinnosť poskytovateľov platobných služieb

V súvislosti s rozmachom cezhraničného elektronického obchodu sa pre poskytovateľov platobných služieb, ktorými sú prevažne banky, zavádza nová povinnosť. Od januára 2024 budú banky povinné viesť záznamy a informovať daňové úrady v jednotlivých členských štátoch o platbách uskutočnených v prospech rôznych predajcov v rámci celej Európskej únie.

Jednotlivé finančné správy v rámci Európskej únie tak budú mať prostredníctvom centrálneho európskeho systému o platbách dostatočné nástroje na kontrolu a odhaľovanie takýchto obchodov, pokiaľ ich jednotliví predajcovia nepriznajú. Získané údaje o prijatých platbách podrobia daňové úrady rizikovým analýzam, krížovej kontrole a následnému vyhodnoteniu, na základe čoho budú môcť byť daňové kontroly cielené.

Zníženie DPH sadzby

Na služby súvisiace so športom a na reštauračné a stravovacie služby sa od Nového roka bude uplatňovať znížená DPH sadzba vo výške 10 %. Podľa pôvodného znenia novely zákona o DPH mala znížená DPH sadzba platiť len na prechodné obdobie do konca marca 2023, ale na poslednú chvíľu došlo v prípade plnení v oblasti športu a na gastrosektor k trvalému zníženiu DPH sadzby.

Daňový poriadok

Neuloženie pokuty pri prvom pochybení

Podľa aktuálne platného znenia zákona je daňový úrad povinný za každé jedno pochybenie daňovníka vyrubiť mu pokutu. Od 1. januára 2024 už daňový úrad nevyrubí pokutu, ak daňovník pochybí prvýkrát. Ide napríklad o prípady, keď daňovník podá oneskorene daňové priznanie, kontrolný výkaz alebo oznámenie. Pri druhom a ďalšom pochybení však správca dane pokutu už uloží.

Cestovné náhrady a stravné lístky

Zvýšenie stravného pri tuzemských pracovných cestách

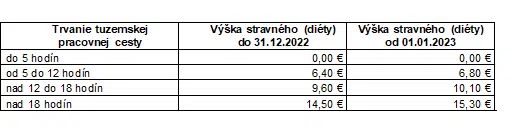

Po zvýšení stravného pri tuzemských pracovných cestách od 1. septembra 2022 sa s účinnosťou od Nového roka opäť zvyšujú tuzemské diéty. Výška stravného (diét) sa zvyšuje nasledovne:

Zvýšenie hodnoty gastrolístkov

Spolu so zvýšením tuzemského stravného sa od Nového roka mení aj minimálna hodnota stravných lístkov zo súčasných 4,80 eur na 5,10 eur, pričom stravné lístky budú už len elektronické, budú mať formu elektronickej stravovacej karty.

U zamestnávateľov, ktorí poskytujú zamestnancom namiesto stravných lístkov finančný príspevok, zvyšuje sa tento príspevok od 1. januára 2023 zo súčasných 2,64 eur na 2,81 eur.

Zvýšenie mzdových príplatkov

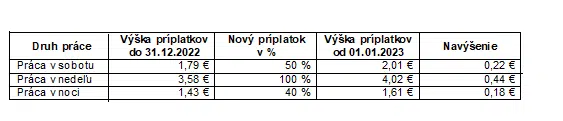

Do konca roka 2022 sú mzdové príplatky za prácu cez víkend a v noci stanovené pevnou sumou. Od 1. januára sa mzdové príplatky budú odvíjať už od minimálnej mzdy a dôjde aj k ich zvýšeniu. Výška mzdových príplatkov sa zvyšuje nasledovne:

Zákon o sociálnom poistení

Zrušenie ročného zúčtovania sociálneho poistenia

Podobne ako funguje už niekoľko rokov ročné zúčtovanie zdravotného poistenia, malo byť pôvodne už od roku 2022 a neskôr od roku 2023 zavedené ročné zúčtovanie sociálneho poistenia. Keďže sa podľa očakávania nepodarilo štátu toto zúčtovanie zaviesť, bude platenie sociálneho poistenia fungovať tak ako doteraz.

Ocenia to predovšetkým začínajúci živnostníci, ktorí tak naďalej budú prvý rok oslobodení od povinnosti platenia sociálnych odvodov.

Zákon o zdravotnom poistení

Od Nového roka sa zavádza minimálny vymeriavací základ zamestnanca. Minimálna výška zdravotných odvodov sa bude odvíjať od životného minima, pričom v roku 2023 budú všetci zamestnanci platiť zdravotné odvody minimálne vo výške 32,81 eura mesačne (393,82 eur ročne).

Zmena sa dotkne predovšetkým zamestnancov s nízkymi úväzkami (napr. 1/8) a keďže za zamestnanca sa pre účely zdravotného poistenia považuje aj konateľ, tak aj všetkých konateľov spoločností poberajúcich nízku odmenu. Podľa nových pravidiel tak už zamestnanci a konatelia nebudú platiť zdravotné odvody z nízko nastaveného mesačného príjmu, ale budú ich platiť minimálne vo výške 32,81 eura mesačne.

Zamestnanci a konatelia s nízkymi mesačnými príjmami, ktorí si v podstate sami určujú výšku mesačnej odmeny, by mali zvážiť nastavenie svojho mesačného príjmu. Do úvahy by mali vziať nielen minimálne zdravotné odvody, ale myslieť by mali aj na minimálny dôchodok, na ktorý im vznikne nárok až po odpracovaní 30 rokov kvalifikovaného obdobia. Aby sa im dosiahnutý príjem započítal do odpracovaných rokov, musí byť príjem nastavený aspoň vo výške 24,1 % priemernej mzdy, čo pre rok 2022 predstavuje sumu približne 320 eur mesačne (3.840 eur ročne).

Ostatné predpisy

Zvýšenie prídavkov na dieťa

Od 1. januára 2023 sa zvyšuje prídavok na dieťa zo súčasných 30 eur na dvojnásobok. Prvé zvýšené prídavky na deti vo výške 60 eur dostanú rodičia nezaopatrených detí vo februári, keďže tieto sa vyplácajú mesačne pozadu.

Zrušenie koncesionárskych poplatkov

S účinnosťou od 1. júla 2023 sa zrušia koncesionárske poplatky. Verejnoprávna RTVS tak už nebude financovaná občanmi, ale bude napojená priamo na štátny rozpočet.