Einkommensteuer

Erhöhung des Kindersteuerbonus

Seit Januar 2023 gibt es wieder eine Erhöhung des Steuerbonus. Anstelle des ursprünglich genehmigten Betrags erhöht sich der Steuerbonus wie folgt:

- 140 Euro für Kinder unter 18 Jahren (ursprünglich sollten es 100 Euro für Kinder unter 15 Jahren sein)

- 50 Euro für Kinder ab 18 Jahren (ursprünglich sollten es 50 Euro für Kinder ab 15 Jahren sein)

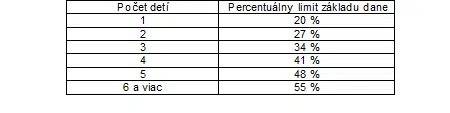

Es wird jedoch möglich sein, einen Steuerbonus nur bis zu einem bestimmten Prozentsatz der Einkommensteuerbemessungsgrundlage zu beanspruchen, abhängig von der Anzahl der unterhaltsberechtigten Kinder.

So hängt die Höhe des Steuerbonus für einen Arbeitnehmer oder Selbstständigen weiterhin von der Anzahl der Kinder und der Höhe der Steuerbemessungsgrundlage ab, wobei als Steuerbemessungsgrundlage das Einkommen um Beiträge an die Sozial- und Krankenversicherungen reduziert wird. Somit erhält nicht jeder Steuerpflichtige den Höchstbetrag des Steuerbonus.

Aufhebung der Registrierungspflicht

Mit Beginn des neuen Jahres wird die Meldepflicht der Steuerpflichtigen zur Einkommensteuer in einigen Fällen abgeschafft, da sie vom Finanzamt von Amts wegen durchgeführt wird.

Dies sind Fälle, in denen eine natürliche Person eine Gewerbetätigkeit gründet oder eine juristische Person im Handelsregister eingetragen ist. Der Steuerverwalter verfügt über diese Informationen aus dem Handelsregister und führt die Einkommensteueranmeldung selbst durch.

Diejenigen Unternehmer, die aufgrund besonderer Vorschriften Geschäfte tätigen (Rechtsanwälte, Wirtschaftsprüfer, Steuerberater, Sachverständige, Dolmetscher, Übersetzer, Notare), d.h. sie sind nicht im Handelsregister eingetragen, und ferner diejenigen Unternehmer, die Immobilien mieten, müssen sich weiterhin zur Einkommensteuer anmelden.

Mehrwertsteuer

Abschaffung der Registrierungspflicht für steuerbefreite Umsätze

Nach den ab Neujahr geltenden Vorschriften müssen sich Unternehmer, die nur steuerbefreite Versicherungs- oder Finanzdienstleistungen erbringen oder nur mehrwertsteuerbefreite Immobilien liefern, nicht mehr umsatzsteuerlich registrieren.

Solche Unternehmer müssen sich derzeit für die Mehrwertsteuer registrieren, nachdem sie den Umsatz von 49.790 EUR in 12 aufeinanderfolgenden Kalendermonaten überschritten haben, und keine Mehrwertsteuererklärungen abgeben, da sie kein Recht auf Vorsteuerabzug haben.

Ab dem 1. Januar 2023 müssen sich solche Unternehmer nicht mehr umsatzsteuerlich registrieren und keine Umsatzsteuererklärungen mehr abgeben. Gleichzeitig können solche Unternehmer, die bereits umsatzsteuerlich registriert sind, die Löschung der Umsatzsteuerregistrierung beantragen.

Verpflichtung zur Erstattung der Mehrwertsteuer bei Nichtzahlung einer Rechnung

Ab dem 1. Januar 2023 wird eine neue Verpflichtung für Mehrwertsteuerzahler in Bezug auf unbezahlte Rechnungen eingeführt. Wenn der Kunde die Rechnung ganz oder teilweise nicht an seinen slowakischen Lieferanten zahlt und seit dem Fälligkeitsdatum dieser Rechnung 100 Tage vergangen sind, muss er die gesamte oder einen aliquoten Teil der Mehrwertsteuer, die er auf der erhaltenen Rechnung geltend gemacht hat, an den Staat zurückerstatten.

Mehrwertsteuererstattungspflicht für Diebstahl von Kleineigentum

Nach dem derzeitigen Gesetzestext muss ein Unternehmen die Mehrwertsteuer auf kleine bewegliche Sachen erstatten, wenn sie ihm im Jahr des Erwerbs gestohlen wurden, und gleichzeitig die Mehrwertsteuer beim Kauf abziehen, während er im Falle gestohlener abgeschriebener Vermögenswerte einen Teil der Mehrwertsteuer zurückerstatten muss, bis der Vermögenswert vollständig abgeschrieben ist.

Nach dem neuen Gesetzestext muss ein Unternehmen die Mehrwertsteuer auf kleine bewegliche Sachen, die ihm gestohlen wurden, nicht nur im Jahr seines Kaufs, sondern bis zum Ablauf des fiktiven Abschreibungszeitraums erstatten. Wenn beispielsweise ein Unternehmer einen Computer im Wert von weniger als 1.000 Euro für die Ausübung seines Unternehmens gekauft hat, diesen Computer vollständig in die Kosten des Anschaffungsjahres einbezogen hat, die Mehrwertsteuer auf den Kauf abzieht, und der Computer ihm für das dritte Jahr gestohlen wird, muss er im Jahr des Diebstahls einen aliquoten Teil der Mehrwertsteuer an den Staat zurückzahlen, da der Computer normalerweise für vier Jahre abgeschrieben wird.

Informationspflicht für Zahlungsdienstleister

Im Zusammenhang mit dem Anstieg des grenzüberschreitenden elektronischen Geschäftsverkehrs wird eine neue Verpflichtung für Zahlungsdienstleister, bei denen es sich hauptsächlich um Banken handelt, eingeführt. Ab Januar 2024 müssen Banken Aufzeichnungen führen und die Steuerbehörden in jedem Mitgliedstaat über Zahlungen an verschiedene Verkäufer in der Europäischen Union informieren.

Somit werden einzelne Finanzberichte innerhalb der Europäischen Union über das zentrale europäische Zahlungssystem über ausreichende Instrumente verfügen, um solche Transaktionen zu kontrollieren und aufzudecken, sofern sie nicht von einzelnen Verkäufern bestätigt werden. Die erhaltenen Daten über erhaltene Zahlungen werden Risikoanalysen, Gegenkontrollen und anschließenden Bewertungen durch die Steuerbehörden unterzogen, auf deren Grundlage Steuerprüfungen durchgeführt werden können.

Ermäßigung des Mehrwertsteuersatzes

Sportbezogene Dienstleistungen sowie Restaurant- und Cateringdienstleistungen unterliegen ab Neujahr einem ermäßigten Mehrwertsteuersatz von 10%. Nach dem ursprünglichen Wortlaut der Änderung des Mehrwertsteuergesetzes sollte der ermäßigte Mehrwertsteuersatz nur für eine Übergangszeit bis Ende März 2023 gelten, aber in letzter Minute kam es zu einer dauerhaften Senkung des Mehrwertsteuersatzes für Sport- und Gastrosektorumsätze.

Steuernummer

Nichtverhängung einer Geldbuße für das erste Fehlverhalten

Nach der aktuellen Fassung des Gesetzes ist das Finanzamt verpflichtet, für jeden einzelnen Fehler des Steuerpflichtigen eine Geldstrafe gegen ihn zu verhängen. Ab dem 1. Januar 2024 verhängt das Finanzamt kein Bußgeld mehr, wenn der Steuerpflichtige erstmals einen Fehler macht. Dies ist beispielsweise der Fall, wenn ein Steuerpflichtiger verspätet eine Steuererklärung, Kontrollerklärung oder Mitteilung einreicht. Für das zweite und nachfolgende Fehlverhalten verhängt der Steuerverwalter jedoch bereits ein Bußgeld.

Reisekostenzuschüsse und Essensgutscheine

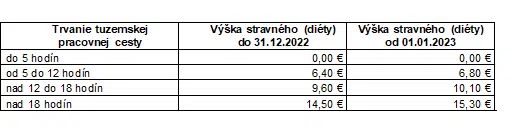

Erhöhung der Unterhaltsbeihilfe für inländische Dienstreisen

Nach der Erhöhung der Unterhaltsbeihilfe für inländische Geschäftsreisen ab dem 1. September 2022 wird die häusliche Ernährung mit Wirkung zum neuen Jahr wieder erhöht. Die Höhe der diätetischen Zulage (Diät) wird wie folgt erhöht:

Wertsteigerung der gastronomischen Tickets

Zusammen mit der Erhöhung des inländischen Essenszuschusses ändert sich der Mindestwert der Essensgutscheine von derzeit 4,80 Euro auf 5,10 Euro ab Neujahr, während Essensgutscheine nur elektronisch sind, sie werden die Form einer elektronischen Essenskarte haben.

Für Arbeitgeber, die ihren Arbeitnehmern einen finanziellen Beitrag anstelle von Essensgutscheinen zur Verfügung stellen, wird dieser Beitrag ab dem 1. Januar 2023 von derzeit 2,64 € auf 2,81 € erhöht.

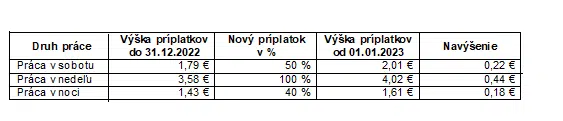

Erhöhung der Lohnzuschläge

Bis Ende 2022 werden Lohnzuschläge für Wochenend- und Nachtarbeit auf einen festen Betrag festgelegt. Ab dem 1. Januar richten sich die Lohnzuschläge nach dem Mindestlohn und werden ebenfalls erhöht. Die Höhe der Lohnzuschläge erhöht sich wie folgt:

Sozialversicherungsgesetz

Aufhebung der jährlichen Sozialversicherungsabrechnung

So wie die jährliche Krankenversicherungsabrechnung bereits seit einigen Jahren besteht, sollte die jährliche Sozialversicherungsabrechnung ursprünglich ab 2022 und später ab 2023 eingeführt werden. Da der Staat diese Regelung erwartungsgemäß nicht umgesetzt hat, wird die Zahlung der Sozialversicherung wie bisher funktionieren.

Dies wird besonders von unerfahrenen Einzelunternehmern geschätzt, die im ersten Jahr weiterhin von der Sozialbeitragspflicht befreit sind.

Krankenversicherungsgesetz

Ab Neujahr wird die Mindestbemessungsgrundlage des Mitarbeiters eingeführt. Die Mindesthöhe der Gesundheitsbeiträge richtet sich nach dem Existenzminimum, während im Jahr 2023 alle Beschäftigten Gesundheitsbeiträge von mindestens 32,81 Euro pro Monat (393,82 Euro pro Jahr) zahlen.

Die Änderung betrifft in erster Linie Arbeitnehmer mit geringer Beschäftigung (z. B. 1/8) und da ein Manager für Krankenversicherungszwecke als Arbeitnehmer gilt, gelten dies auch für alle Manager von Unternehmen, die eine niedrige Vergütung erhalten. So zahlen Mitarbeiter und Führungskräfte nach den neuen Regeln keine Gesundheitsbeiträge mehr aus einem niedrig festgelegten Monatseinkommen, sondern mindestens 32,81 Euro pro Monat.

Angestellte und Führungskräfte mit niedrigem Monatseinkommen, die die Höhe der monatlichen Vergütung grundsätzlich selbst bestimmen, sollten sich überlegen, ihr monatliches Einkommen festzulegen. Sie sollten nicht nur die Mindestgesundheitsbeiträge berücksichtigen, sondern auch über die Mindestrente nachdenken, auf die sie erst nach 30 Jahren der Wartezeit Anspruch haben. Damit ihr Erwerbseinkommen auf die Dienstjahre angerechnet werden kann, muss das Einkommen mindestens auf 24,1 % des Durchschnittsgehalts angesetzt werden, was für 2022 etwa 320 Euro pro Monat (3.840 Euro pro Jahr) beträgt.

Sonstige Regelungen

Erhöhung des Kindergeldes

Ab dem 1. Januar 2023 wird das Kindergeld von derzeit 30 Euro auf das Doppelte erhöht. Das erste erhöhte Kindergeld von 60 Euro erhalten Eltern unterhaltsberechtigter Kinder im Februar, da diese monatlich nachgezahlt werden.

Abschaffung der Lizenzgebühren

Mit Wirkung zum 1. Juli 2023 werden die Lizenzgebühren abgeschafft. Damit wird der öffentlich-rechtliche Sender RTVS nicht mehr von Bürgern finanziert, sondern direkt an den Staatshaushalt angeschlossen.